Linea Del Tiempo De La Historia De La Contabilidad Studocu Images

Este cuadro comparativo muestra las principales diferencias entre la contabilidad tradicional y la moderna. La contabilidad tradicional se enfoca en el control financiero y fiscal interno de la empresa, mientras que la contabilidad moderna se enfoca en proporcionar información estratégica tanto interna como externa para la toma de decisiones.

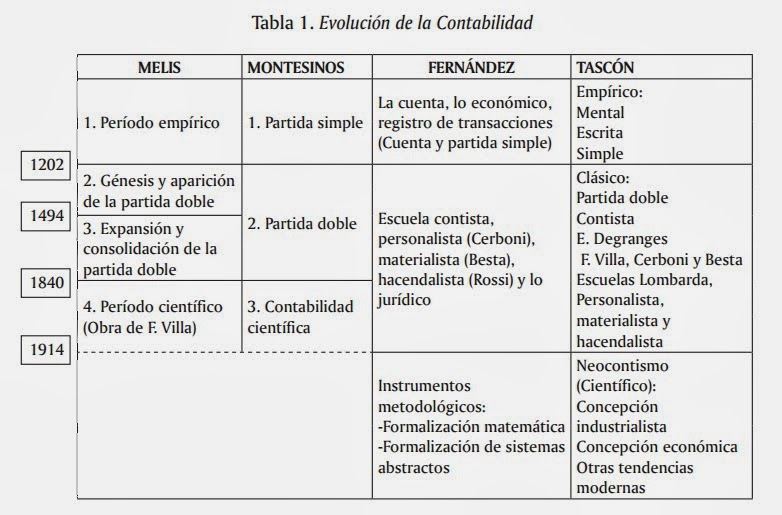

Contabilidad Para Ti. EVOLUCIÓN DE LA CONTABILIDAD.

La contabilidad, una disciplina tan integral en el mundo de los negocios y la administración, posee una rica historia que se entrelaza con el desarrollo y la evolución de las civilizaciones humanas. Desde tiempos antiguos, la necesidad de mantener registros precisos de transacciones y valores ha sido un pilar fundamental para la gestión efectiva de las economías domésticas, templos.

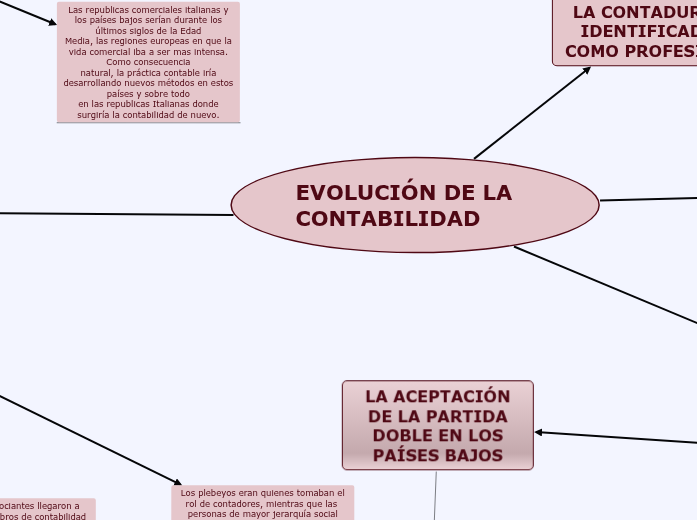

EVOLUCIÓN DE LA CONTABILIDAD Mind Map

- Las reglas de la contabilidad son producto de la experiencia, más que de la lógica - De la practica se derivan los principios subyacentes, basados en trabajos de campo y la observación. - Cinco grupos de reglas: cuenta de resultados, balance, estados consolidados, comentarios y notas marginales.

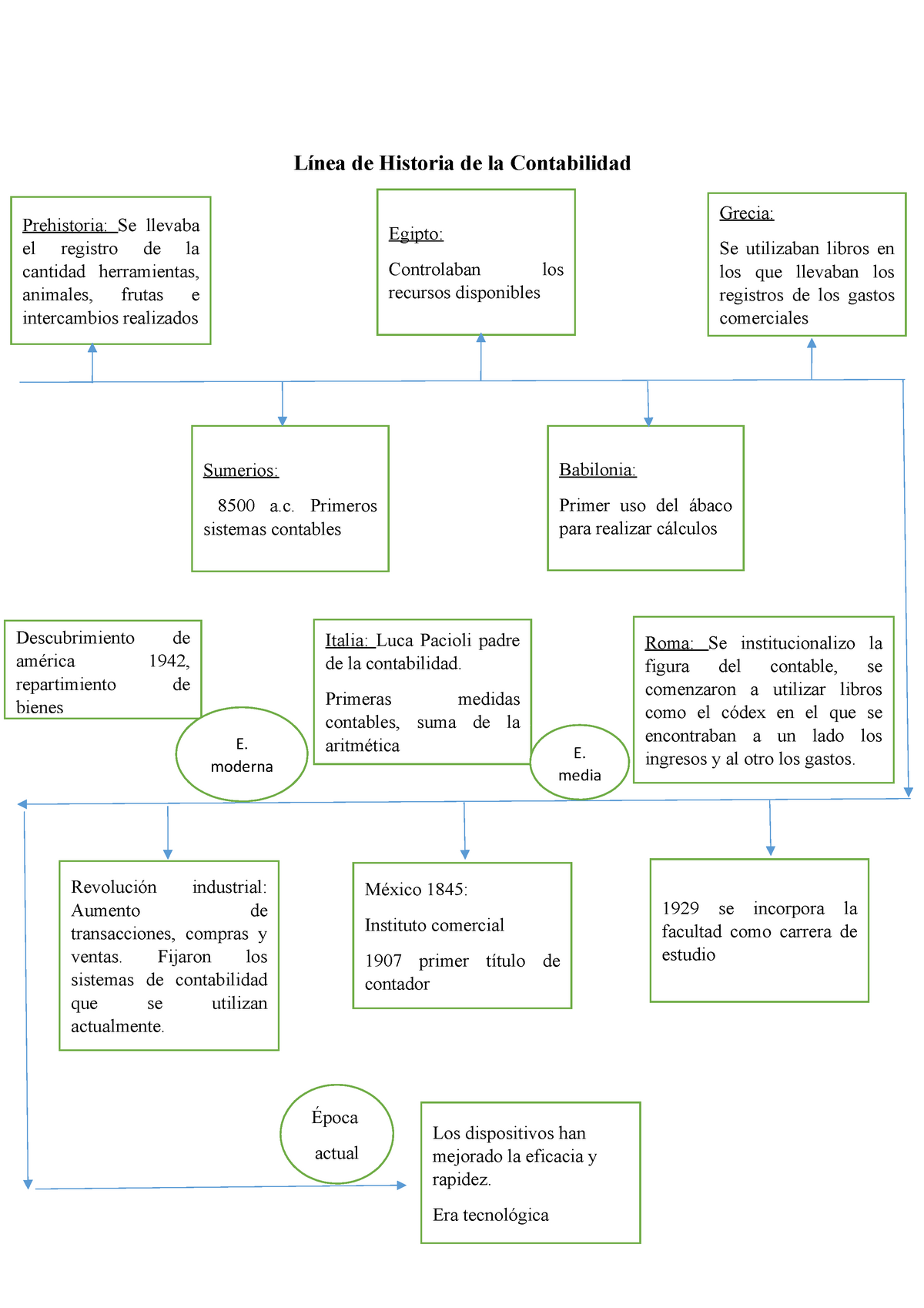

cuadro sinoptico de linea de tiempo e historia de la contabilidad Línea de Historia de la

La contabilidad es una disciplina que se ha venido desarrollando y evolucionando a lo largo de la historia. Desde sus orígenes en la antigua Mesopotamia, la contabilidad ha adquirido una relevancia cada vez mayor en el mundo empresarial. En la actualidad, la contabilidad es una herramienta imprescindible para la gestión y toma de decisiones.

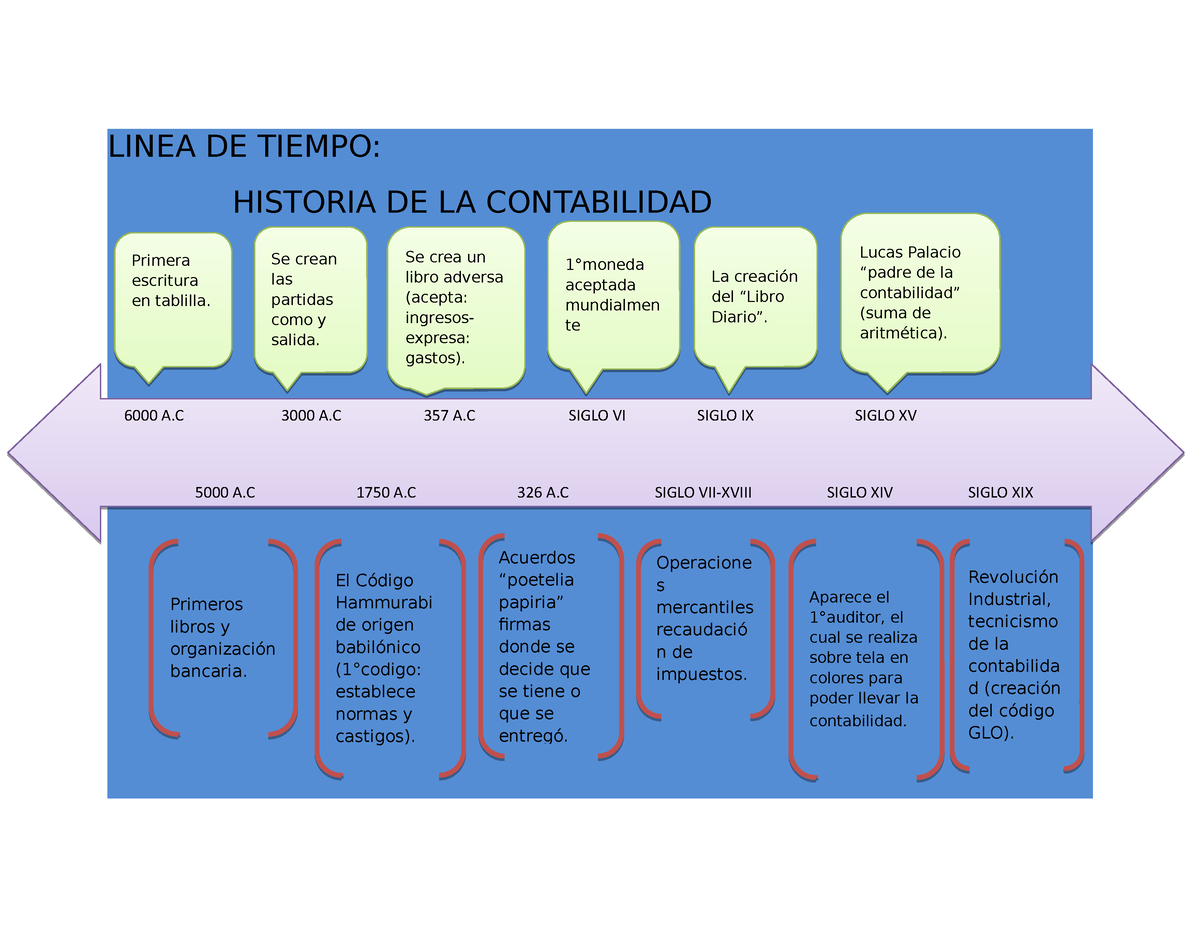

Linea de tiempo Historia de la Contabilidad (sus creaciones en sus años hasta la actualidad

Cuadro Comparativo de la Evolución Contable. La contabilidad ha evolucionado a lo largo de los siglos, adaptándose a las necesidades y cambios en el mundo empresarial. A continuación, presentamos un cuadro comparativo que muestra las características y los instrumentos contables utilizados en diferentes épocas: Época. Características.

Historia De La Contabilidad Images

La evolución de la contabilidad ha sido impresionante, desde las tablillas de arcilla hasta la inteligencia artificial. A medida que el mundo empresarial se ha vuelto más complejo, la contabilidad ha evolucionado para satisfacer las necesidades de las empresas y los inversores. Hoy en día, la contabilidad es una disciplina esencial para el.

Mapa conceptual origen y evolucion de la contabilidad seccion 1401

El origen de la contabilidad se remonta a cuando se empezaron a documentar transacciones y posesiones. Sin embargo, al matemático italiano Luca Pacioli se le llama con frecuencia el "padre de la contabilidad". En 1494, escribió un libro llamado Summa de arithmetica, donde introdujo la contabilidad por partida doble.

Historia De La Contabilidad Resumen Origen Y Evolucion Images

Análisis d e la evolución histórica de la Contabilidad. History evolution of the accounting. Yudelmis González Blanco1, Vadim Aguilar Hernández2. 1 Licenciada en Educación. Especialidad Economía. Universidad de Pinar del Río «Hermanos Saíz Monte de Oca». Correo electrónico: yudelmis.gonzalez@upr.edu.cu. 2 Licenciado en Educación.

Linea del tiempo de la Historia de la Contabilidad Historia de la contabilidadHistoria de la

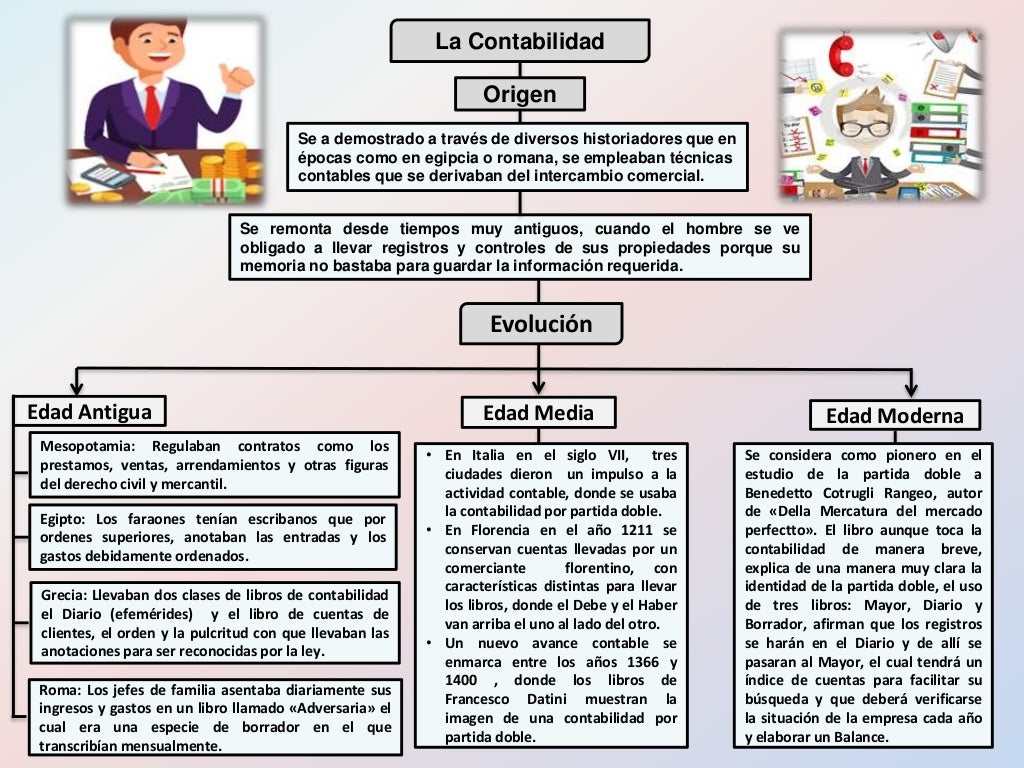

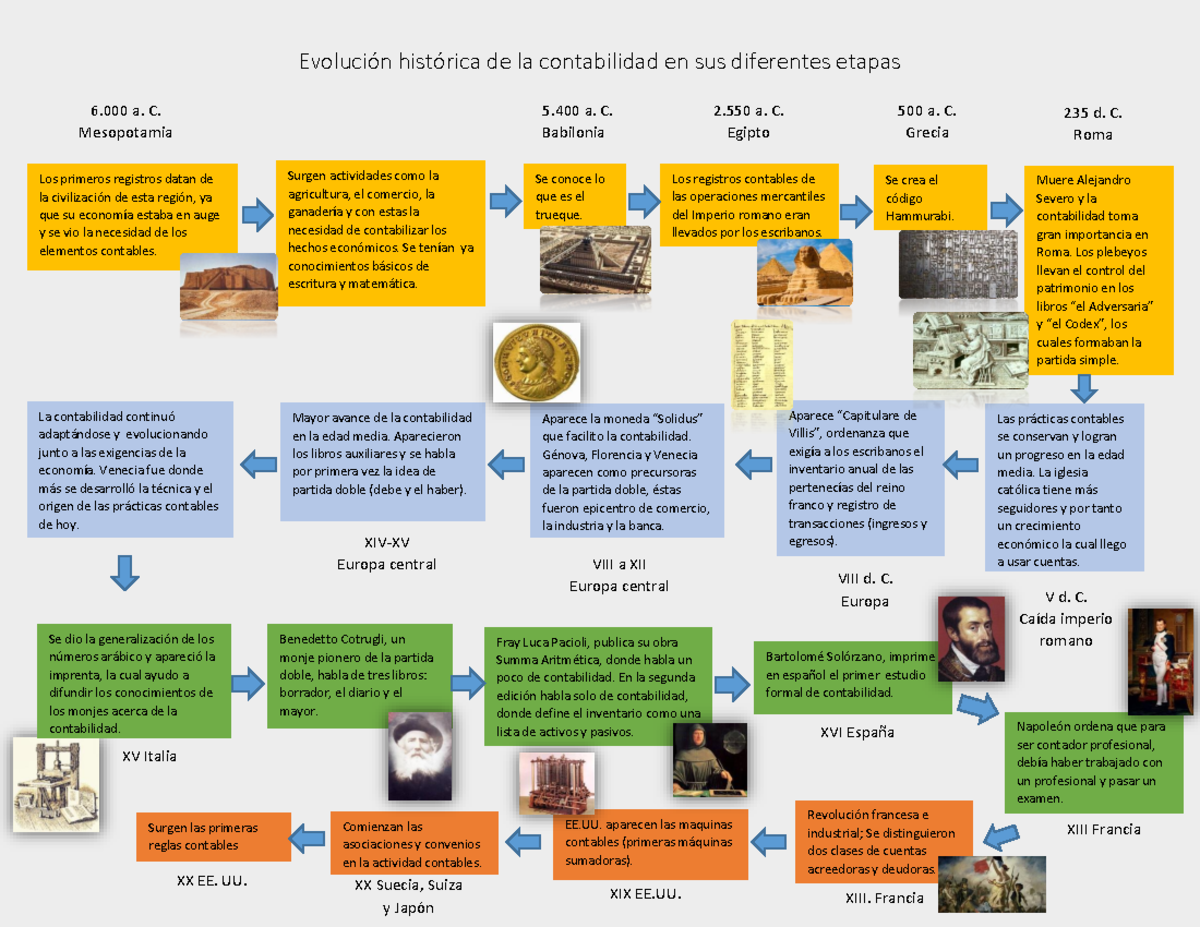

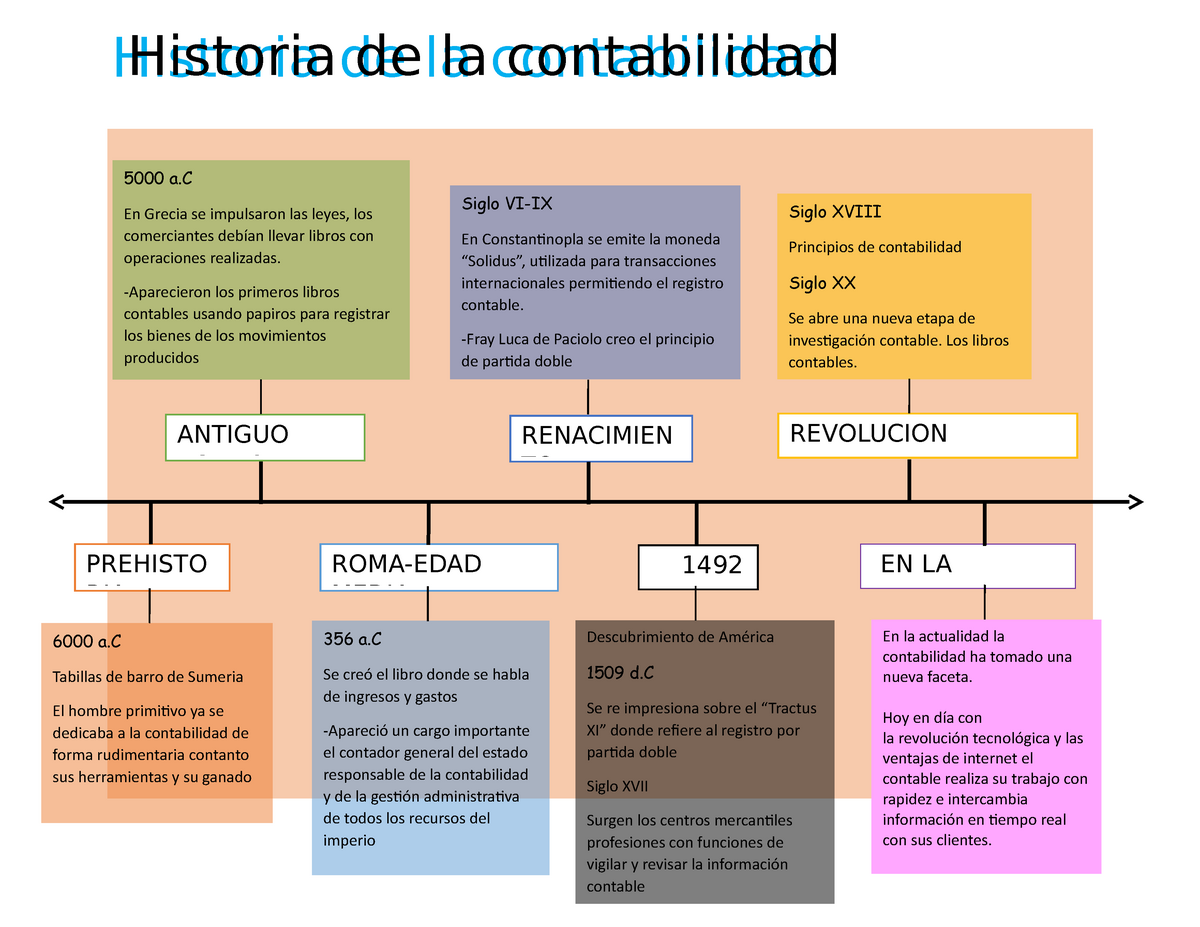

Año 6.000 a.C. Para el año 6.000 a.C. se dieron ciertos factores que alumbraron esta técnica de registros económicos. Los cazadores, agricultores o pastores debían conocer datos sobre sus actividades, y esto, unido a la aparición de la escritura y los números, dio lugar a un antecesor de la contabilidad. Se conocen tablillas de barro de.

Calaméo Historia De La Contabilidad

Antecedentes y evolución de la contabilidad y la teoría contable. En el artículo Orígenes y evolución del conocimiento de la contabilidad, López de Sá (2002b) trae a colación el origen de la contabilidad, afirmando que va de la mano con el nacimiento de la civilización. Esta hipótesis se basa en la diferenciación que hace el ser.

Calaméo Cuadro Historia De La Contabilidad Cvb1 2015

Los inicios de la contabilidad moderna y formal surgieron en Escocia en 1854, cuando la reina Victoria concedió una carta real al Instituto de Contables de Glasgow, creando la profesión de contador colegiado (CA). Hoy en día, las sociedades más antiguas de contadores públicos se encuentran en Escocia.

Linea Del Tiempo De La Historia De La Contabilidad Studocu Images

La contabilidad es considerada una ciencia social porque estudia una actividad humana: los hechos económicos de las unidades productivas. Se encarga de analizar el comportamiento financiero del hombre en la producción, distribución e intercambio de bienes y servicios. También es una ciencia económica, ya que suministra información.

Línea de Tiempo Historia de La Contabilidad PDF

Etapas en la historia de la contabilidad: La edad Antigua: Donde el hombre simplemente gracias a su ingenio proporcionó métodos primitivos que se registraban en una tablilla de barro. Desde entonces la evolución de los sistemas contables no ha parado su desarrollo. La Edad Media: Desde el siglo VI hasta el IX el "Solidus" fue admitida la.

evolucion de la contabilidad

La contabilidad se remonta a la época de las civilizaciones antiguas, en las que se llevaban registros de bienes y transacciones comerciales. Los primeros registros contables conocidos datan de hace más de 7.000 años, y fueron encontrados en Mesopotamia. Se llevan registros contables en Mesopotamia. Los egipcios utilizan la contabilidad para.

Linea de tiempo de la contabilidad

Los antiguos persas, los fenicios, los asirios y sumerios ya contaban con un relativo ejercicio de la contabilidad. Por otro lado, los primeros textos sobre el arte de la contabilidad surgieron en las culturas en que la matemática fue inventada. Durante el Imperio Maurya (320 a 185 a. C.) de la India, por ejemplo, el brahmán y escritor.

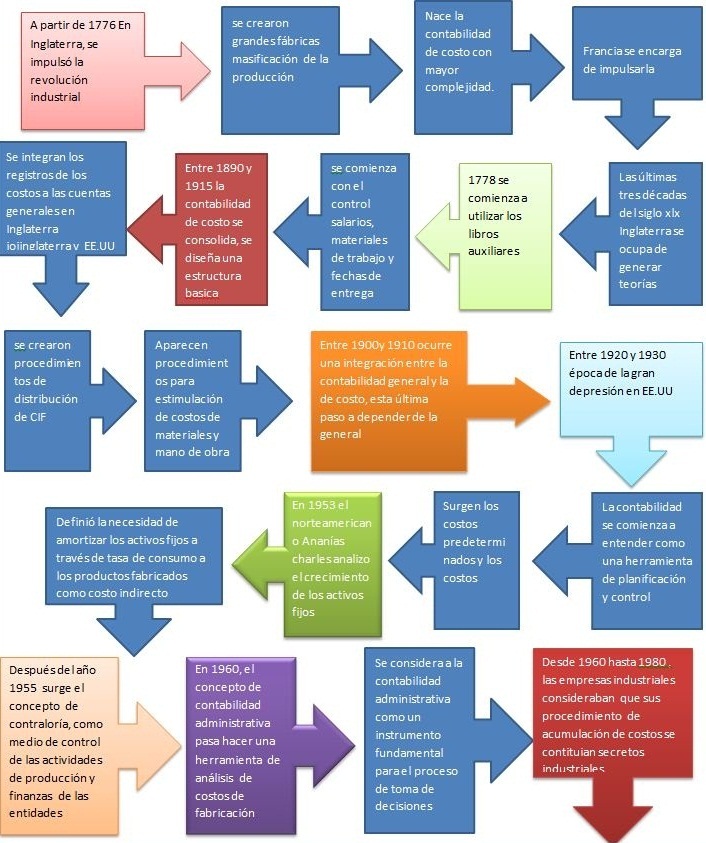

Historia De La Contabilidad De Costos arbol

La contabilidad en la Edad Contemporánea. 1900 - Se establecen las primeras leyes para regular la contabilidad en Estados Unidos. 1917 - Se crea el Instituto Americano de Contadores Públicos. 1934 - Se establece la Ley de Valores de 1934 en Estados Unidos, que establece la regulación de la contabilidad de empresas que cotizan en bolsa.